安大略省的房地产销售数据显示,该省亏本出售的房屋比例不断上升,而强制出售房屋的贷款机构数量也在持续增长。

负责管理安省所有产权登记的私营公司Teranet Inc.在其年度安省房地产市场概览中发现,自加拿大央行2022年开始加息以来,房地产市场参与者的境况鲜有改善,越来越多的购房者陷入困境。

“这些因素并未减弱;我认为现在的情况更加复杂。从家庭和资金管理的角度来看,2026年生存成本将会更高,”Teranet数据分析部门经理卡兰·马尔霍特拉(Karan Malhotra)表示。

报告中最引人注目的发现有两组惊人的数据,一组是房主亏本抛售,另一组是贷款机构强制出售的房屋数量3年暴涨515%,呈指数级增长。

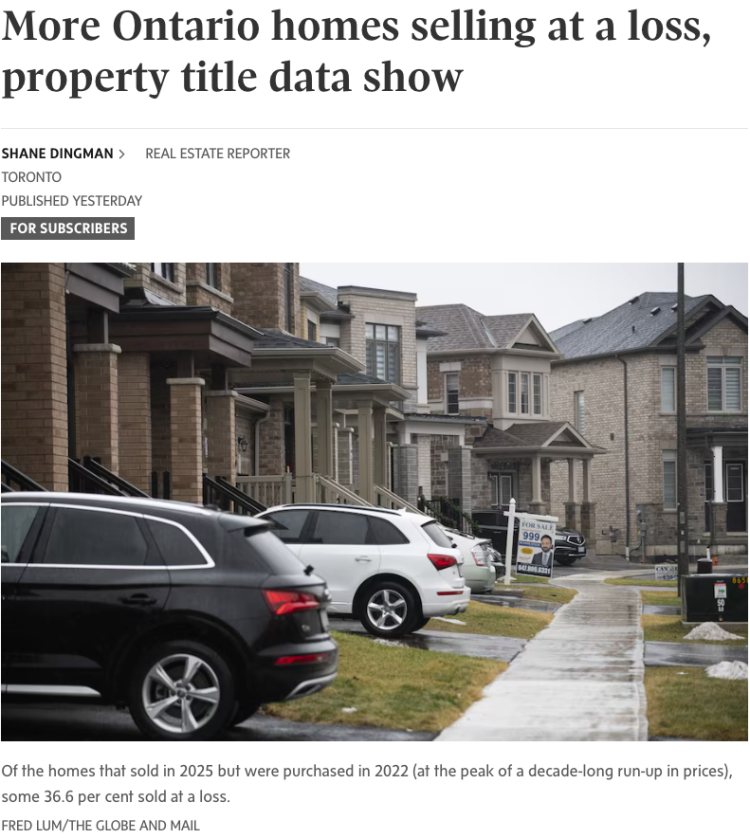

第一组令人警醒的统计数据与房屋亏本出售的数量有关。2025年售出的房屋是否亏本,很大程度上取决于其购买时间。

在2022年买入、2025年出售的房屋中,约有36.6%亏本出售,这一数字是2020年购入房屋亏本出售数量的五倍。

2023 年购买表现略好,这些房屋在2025 年出售仅有 24.6% 亏本。

相比之下,在 2021 年出售的所有房屋中,如果这些房屋是在过去四年(即2018年-2021年)中的任何一年购买的,那么亏损的比例通常低于 2%。

虽然该省一些人口稀少的地区出现了相当高比例的亏损交易,例如达弗林(Dufferin)为37.8%,尼亚加拉北部为32%,哈利伯顿(Halliburton)为27.8%,但一些人口最稠密的地区也出现了大量房产亏损出售的情况。

这些地区包括皮尔区(密西沙加、宾顿和卡列顿),亏损率为29.6%;杜林区(奥沙华、皮克林、阿贾克斯和惠特比),亏损率为23%;以及多伦多,亏损率为22.3%。

数字显示,大多伦多地区以印度人聚居的宾顿所在的皮尔区比例最高。

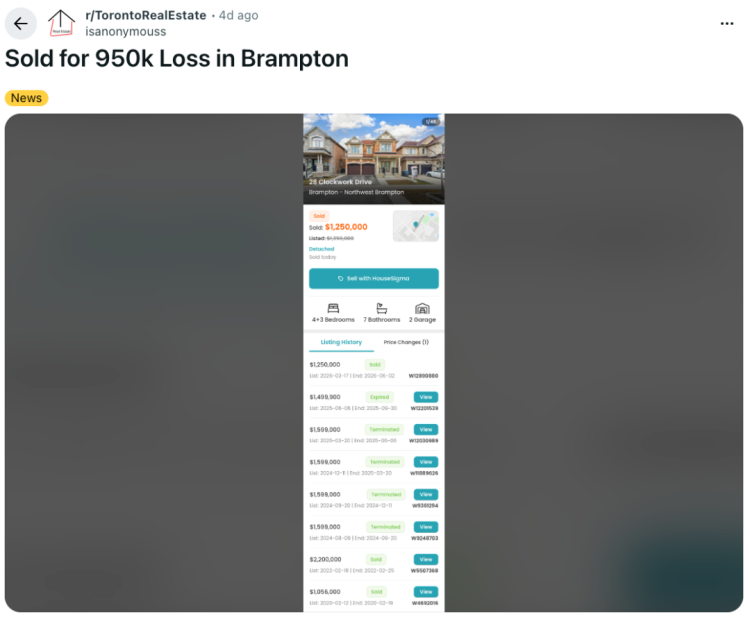

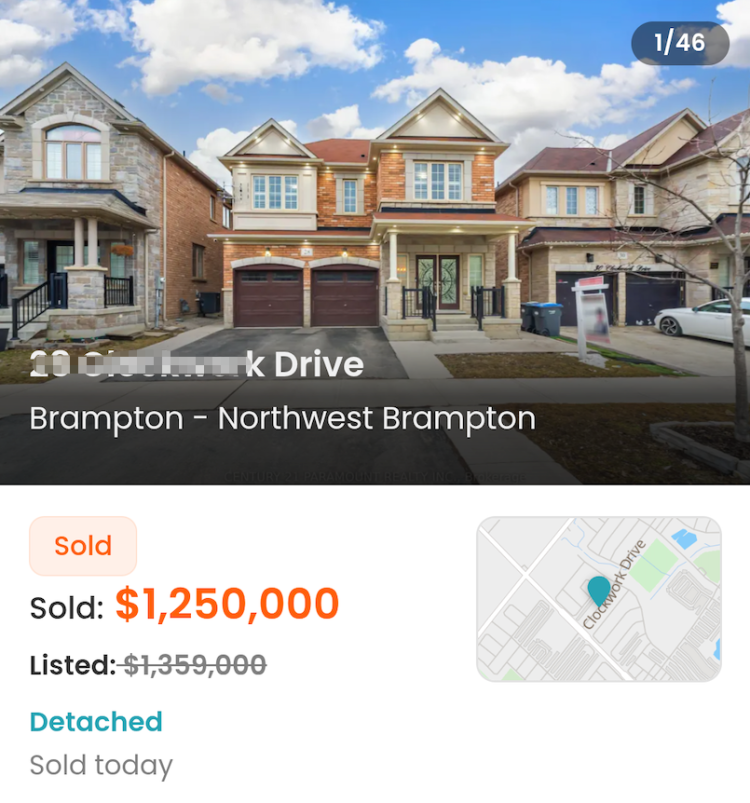

与此同时,本周在Reddit上公布一套宾顿市的血亏销售记录,如果包括佣金和土地转让税,房主起码亏本100万以上。

根据记录显示,这套位于宾顿市的双车库独立屋在2022年2月份以220万买入,2024年开始以160万亏本抛售,但一直没人接盘。

房主不断降价,今年3月降至135万再次出售,买家最后还再砍10万,本周二(6月2日)终于以125万成交,血亏95万。

据本周的报告称,房产的成交价格也很大程度上决定了其是否亏损:如果2022年购买的房屋在2025年售出,且最近成交价在50万至100万加元之间,则有37.9%的房屋出现亏损。

马尔霍特拉先生指出,多伦多公寓市场的恶化是导致这一最经济实惠的房产类别亏损率大幅下降的原因。

价格在100万至300万元之间的房产表现也不佳,2022年买入的房产中有33.7%出现亏损。这类亏损房产可能主要集中在多伦多周边所谓的中产阶级郊区。

“很多房子并非位于‘高档’地区,但在疫情期间的售价都超过了300万元。实际上,一套3500平方英尺的房子当时的售价在290万至320万元之间,”马尔霍特拉先生说道。“随着价格回落到100万至300万元的区间,很可能大部分亏损都集中在这个价位。”

数据中另一个令人担忧的趋势是首次购房者的平均年龄。2015年,首次购房者中有一半的年龄在36岁及以下,但十年后的2025年,这一分界线上升到了40岁。

与此同时,首次购房者重新夺回了安省最活跃购房群体的主导地位:2022年,拥有多处房产的业主购买了25.2%的房屋,而首次购房者仅占20.8%。到2025年,拥有多处房产的业主跌至第三位,购房比例为21.5%,而首次购房者则跃居榜首,购房比例达到24.8%。

“我亲眼所见,只有年轻的购房者才能依靠父母的资助,”多伦多房产经纪安德烈·库蒂安(Andre Kutyan)说道。

他指出,在多伦多,非豪华独立屋的持有成本和首付可能会消耗掉高收入专业人士一半以上的可支配收入。

“我见过一些客户,他们是律师、医生,还有30岁出头的新婚夫妇,他们很难存够钱,买不起房,”他说道。

自 2022 年以来,强制出售盘(Power of Sale,简称POS )交易呈指数级增长,到 2025 年达到 2979 笔,这是自 2016 年以来的最高数字。

但马尔霍特拉先生指出,在 2011 年至 2022 年期间,POS 销售一直在稳步下降。

2008年金融危机后,2011年共有7790起强制出售房产的案例(约占全省所有交易的2.35%),但此后十年低利率环境使这一数字逐年下降,直至2022年POS盘跌至仅578起的低点。

结果过去三年POS盘呈现指数级上涨,到 2025 年达到 2979 笔,三年暴涨515%

马尔霍特拉先生指出,过去五年来的宏观经济逆风,例如新冠疫情导致的失业率飙升、通胀飙升以及为应对通胀而提高利率,这是强制出售房产数量增加的驱动因素。

尽管如此,短短三年内增长515%仍然表明市场存在真正的动荡。

“如果其中大部分是公寓,我不会感到惊讶,”房地产经纪迈克尔·德卢卡( Michael De Luca)说道。他一直追踪强制出售房产的挂牌信息,并注意到贷款机构出售违约借款人投资性房产的数量有所增加。

马尔霍特拉先生尚未收集到2026年的数据,但他预计持续的贸易战以及抵押贷款利率的上涨将对2026年产生负面影响,尤其是在2021年利率较低的情况下,房屋抵押贷款的续期利率也会上升。

“我认为大量的房贷续约将决定市场的走向,”他说道。

马尔霍特拉先生再次将矛头指向宏观经济因素,但他承认,尽管房价一直在下跌,但购房者存钱或获得贷款仍然越来越难。

“借贷成本更高了;压力测试也让符合条件的购房者人数大幅减少,”马尔霍特拉先生说。“他们有购房的意愿,但同时又买不起。情况已经和以前不一样了。”