7月9日,MiniMax迎来上市后首轮大规模解禁。

据不同机构口径测算,本次涉及股份约占总股本的46%至51%,流通盘较上市初期明显扩大。MiniMax当前股价仍高于165港元发行价,部分早期投资者仍有浮盈空间,解禁后的减持压力因此受到关注。

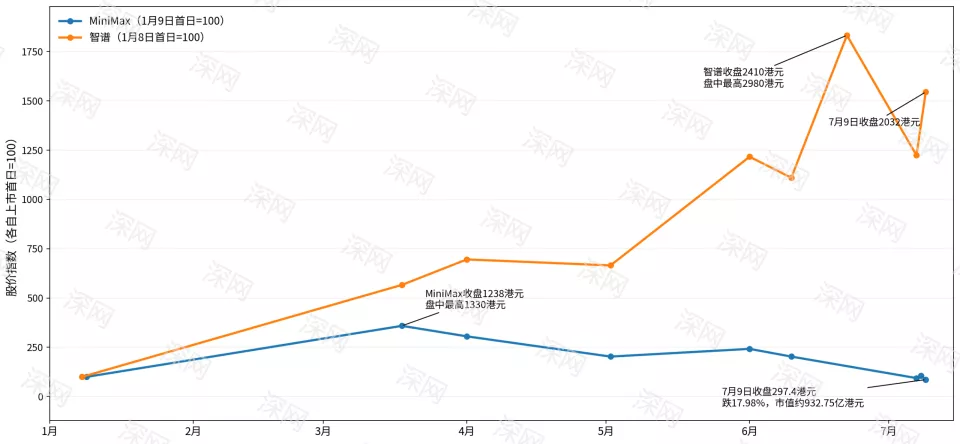

解禁当天,MiniMax港股收报297.4港元,跌17.98%,总市值约932.75亿港元。三个多月前,其股价曾盘中触及1330港元,市值一度超4100亿港元;如今较高点回落约78%,超3000亿港元市值消失。

表:MiniMax股份解禁详情

有港股投资人认为,MiniMax这轮回落与前期估值快速抬升后重新定价有关。上市初期,小流通盘和港股AI模型标的稀缺,放大市场对MiniMax的追捧;随着解禁临近、模型争议出现和商业化疑问增多,此前的稀缺性溢价开始回落。

解禁只是催化剂。真正的问题是:当潮水退去,技术优先路线能否交出一份经得起检验的商业化答卷?

从大涨到大跌

MiniMax上市后的暴涨,建立在两个前提之上:小流通盘和稀缺性溢价。

公司总股本约3.14亿股,但上市初期可自由交易股份仅约1707万股,占总股本约5.4%。极少的流通筹码,叠加港股大模型标的稀缺性,制造了一轮流通盘溢价行情——上市首日涨109.09%,收报345港元,而早一天上市的智谱首日仅涨13.2%。

3月18日,MiniMax股价盘中触及1330港元,当日收报1238港元,盘中市值约4170亿港元,收盘市值接近3900亿港元。

支撑估值的叙事是清晰的:C端产品、多模态能力、全球化增长。2025年收入同比增长158.9%至7904万美元,国际市场贡献73%;美银研报称,ARR于4月达4亿美元;全球个人用户超3亿。

但这套估值并不只由业务增长支撑。一位长期关注大模型公司的投资人认为,MiniMax此前估值包含模型能力预期和流通盘稀缺因素,而这两者都会随时间和市场变化重估。

转折点在6月1日到来。MiniMax发布M3模型,强调百万Token上下文、原生多模态和Agent任务能力,但同时将部分编程套餐由按调用次数改为按Token消耗计费。有开发者实测称,原Plus档位5小时内可调用次数明显减少,高Token场景下成本从49元升至175元。

技术升级遇到了商业化落地摩擦。花旗随即将目标价从1330港元下调至533港元,列入30日短期下行观察名单,理由直指:用户留存、变现方式和短期情绪。

在上述投资人看来,解禁削弱小流通盘溢价,M3发布后的争议也让市场开始追问计费方式、用户留存和付费意愿。自此,市场对MiniMax的关注,从“模型多强、用户多快”转向了“能留下多少收入、付出多少成本”。

市场为何更爱智谱?

同样面临解禁,智谱和MiniMax的股价表现走向两端。7月8日,智谱解禁当天收涨13.35%,并完成约1980万股H股的机构配售。有机构资金愿意在解禁窗口承接,说明市场对其商业模式仍有信心。

MiniMax与智谱的差距也在上市以来迅速拉开:今年1月,MiniMax上市首日市值达1067亿港元,接近同期智谱的两倍;到7月9日,智谱市值涨至超9000亿港元,接近MiniMax的十倍。

图:智谱和MinMax股价变化

从收入规模看,两家公司并未拉开数量级差距——2025年智谱收入7.24亿元,MiniMax约5.7亿元。但差别在于收入结构:

智谱:73.7%来自本地化部署,对应企业合同、项目交付和可预期的下一年度收入。MiniMax:67.2%来自C端产品,收入质量受付费率、留存和调用成本影响更大。

一位AI领域从业者指出,智谱与Anthropic的商业模式相似:用强模型和API服务企业客户,围绕开发者、企业工作流和模型调用建立收入。2026年一季度,智谱API服务涨价83%后调用量仍增长400%——这种定价权在企业服务中远比C端坚韧。

相比之下,MiniMax的Talkie、星野依赖订阅和虚拟物品付费,海螺AI面向视频创作者。在传统互联网逻辑里,C端用户规模本身可以支撑估值;但大模型不同,用户越多也意味着推理成本越高。

这正是两家公司被区别定价的关键所在:智谱收入预期更清晰,MiniMax想象空间更大但验证难度更高。

3亿用户的商业化困境

据悉,创始团队持股约28.7%,愿追加12个月锁定期。 6月下旬,阿里巴巴、米哈游先后表达长期看好,Aspex、博裕资本、IDG资本、Janchor Partners、Martis Fund等基石投资者也据称表达继续持有意向。

招股书显示,全球发售完成后、未计超额配售权口径下,阿里巴巴旗下Alisoft China持有MiniMax 12.52%股份,米哈游相关主体合计持股约5.87%。

长线股东的耐心,建立在同一个前提之上:商业化能力。MiniMax不缺用户,但商业化面临一个尖锐的结构性矛盾。

两类业务毛利率差距悬殊:AI原生产品贡献67.2%收入,毛利率仅4.7%;开放平台贡献32.8%收入,毛利率达69.4%。

贡献大部分收入的产品线几乎不赚钱,而赚钱的业务体量尚小。

C端产品的困境在于:Talkie、星野、海螺AI等产品承担着持续对话、视频生成和语音调用带来的高推理成本。用户增长能否改善利润,取决于付费率、使用频率与单次调用成本之间的动态关系。M3调价引发的用户反弹表明:在C端,提价并非畅通无阻。

积极的变化正在发生——开放平台收入增速(197.8%)已超过AI原生产品(143.4%),收入结构正从消费端向企业端迁移。M2.7模型最终实现超40%的推理利润率,为后续商业化提供了参照。

2025年,公司经调整净亏损2.51亿美元,研发开支2.53亿美元,均超全年收入三倍。资金层面,公司仍持有港股上市募集的约46亿港元净资金,并已启动A股上市辅导,短期流动性无忧。

闫俊杰曾把模型视为应用的起点,将技术迭代置于增长和收入之前。资本市场曾为这条路线给出超4100亿港元的报价。

正景资本投资合伙人刘雨佳表示:MiniMax若能证明自身由模型能力、全球产品、数据闭环和平台生态共同支撑,仍可能获得高估值;若只被市场视为“模型不错、做过几款海外产品”的公司,吸引力将弱于掌握前沿模型或开发者入口的竞争者。

如今,MiniMax市值跌破千亿。市场要看的,不是它能否继续推出新模型,而是技术投入和用户增长,最终能留下多少收入和利润。